Mer om avskrivninger

I følge regnskapslovens §5-3 skal varige driftsmidler som taper seg i verdi avskrives. Vi kan benytte en fornuftig avskrivningsplan. Ofte bruker vi da en lineær avskrivning, med like store avskrivninger hvert år. Men bedriften kan velge å bruke andre avskrivningsplaner om ønskelig. Vi bør uansett ha en plan for dette på forhånd, vi skal ikke vurdere dette år for år.

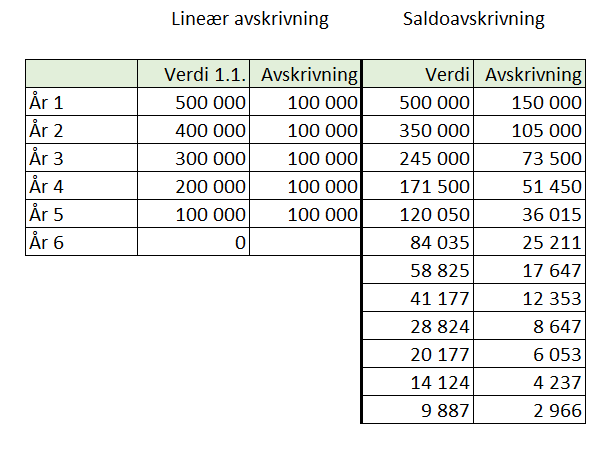

Lineære avskrivninger vil gi oss like store avskrivninger hvert år, for eksempel 20 % av opprinnelige verdi. Kjøper vi en bil til kr 500 000, vil dette gi en avskrivning på kr 100 000 hvert år. Det gir oss verdi kr 0 etter fem år.

Saldoavskrivninger gir oss høye avskrivninger i starten av perioden, og lavere etter hvert. Kjøper vi en bil til kr 500 000 med 30 % saldoavskrivninger per år, vil første år gi oss en avskrivning på kr 150 000. Det andre året vil grunnlaget bli forskjellen (saldoen) mellom fjorårets verdi og avskrivningene. Det gir oss et grunnlag på (500 000 – 150 000) x 30 % = kr 105.000.

Dersom vi kjøpte bilen i starten av året og tar fulle avskrivninger i det første året vil de se ut som følger:

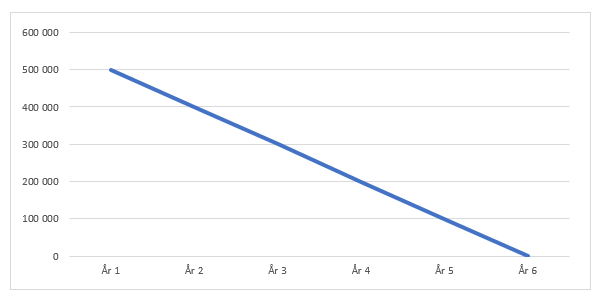

Med lineære avskrivninger ser vi at det brukes like store avskrivninger hvert år, og etter fem år er vi nede i null.

Med saldoavskrivninger avskriver vi av restverdien, og de blir da lavere og lavere for hvert år. Når verdien av driftsmiddelet har kommet ned til kr 15 000 kan vi avskrive resten.

Sammenstillingsprinsippet i regnskapsloven tilsier at vi skal prøve å kostnadsføre og inntektsføre i samme periode, for ting som hører sammen. Avskrivningene vi her snakker om blir kostnadsført etter hvert som driftsmidlene brukes opp. Da kan vi si at vi kostnadsfører verdiene i samme periode som inntektene oppstår. Dersom vi har en varebil som genererer kr X i en gitt måned, har vi også avskrevet riktig verdi i denne måneden. Det vil si at disse tilhører samme periode og gir et riktig resultat for akkurat denne perioden.