Rabatter

Vi skal se litt på bokføring av rabatter.

Rabatter ved salg

Vi kan ha flere forskjellige typer rabatter og enkelte vil medføre litt ekstra arbeid for regnskapsføreren. De klassiske rabattvariantene er:

- kvantumsrabatter

- kontantrabatter

Det som utgjør forskjellen her er om vi vet om rabatten skal trekkes når fakturaen skrives ut. Dersom vi vet at rabatten skal trekkes når fakturaen skrives, ved f.eks. kvantumsrabatter, trekkes denne og vi bokfører fakturabeløpet i regnskapet.

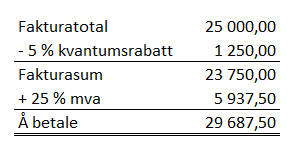

I dette tilfellet vet vi at rabatten skal trekkes, og vi når dette når fakturaen lages. Vi bokfører denne som normalt med fakturabeløpet:

| Konto | MK | Beløp |

| D-Kunde (1500) | 29 687,50 | |

| K-3000 | 1 | 29 687,50 |

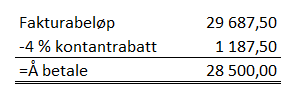

Ved andre tilfeller er det ukjent om rabatten skal trekkes når fakturaen lages. Det kan være når vi oppfordrer kundene våre til å betale raskt. Kunden kan f.eks. få en frist på 30 dager til å betale fakturaen, men dersom kunden betaler innen 10 dager vil de få 4 % rabatt. Dette passer kanskje bedre for vår bedrifts likviditet i de tilfellene hvor vi har korte betalingsfrister til våre leverandører. Det kan også være andre årsaker til at man ønsker å gi rabatter etter at fakturaen er sendt, og vi må bokføre som i eksempelet nedenfor. Men er det feil på varer sender man i stedet en kreditnota som er gjennomgått i innføringskurset.

Hvis vi da viderefører fakturaen nevnt i forrige eksempel, hvor det ble gitt kvantumsrabatt, og gir kunden det nevnte tilbudet (4 % rabatt ved innbetaling innen 10 dager) vil de se slik ut:

I dette tilfellet kommer altså kontantrabatten i tillegg til kvantumsrabatten. Sistnevnte var det ikke behov for å bokføre spesielt, men siden kontantrabatten var ukjent når fakturaen ble laget må vi bokføre denne ved å debitere (redusere) inntekten. Kunden må selv trekke fra rabatten ved betaling. I utgangspunktet tenker vi at vi må bruke samme konto som fakturaen ble bokført på, men vi har også ofte egne rabattkontoer i kontoplanen. Ta en titt!

Bokføring av rabatten ved å bruke samme konto (vi sitter med innbetalingsbilaget fra banken):

| Konto | MK | Beløp |

| D-1920 | 28 500,00 | |

| D-3000 | 1 | 1 187,50 |

| K-1500 (kunden) | 29 687,50 |

Vi kan bokføre rabatten på en egen konto. Dette vil medføre at vi får bedre oversikt over hvor mye rabatt vi har gitt i en periode, f.eks. et år. Hvis vi ser på kontoplanen i Visma eAccounting vil vi finne at, for høy sats mva, finne at konto 3080 er satt av til dette. Bokføringen ville da blitt slik:

| Konto | MK | Beløp |

| D-1920 | 28 500,00 | |

| D-3080 | 1 | 1 187,50 |

| K-1500 (kunden) | 29 687,50 |

Rabatter ved kjøp

Ved inngående fakturaer fra våre leverandører gjelder de samme prinsippene. Rabatter som er kjent når fakturaen utarbeides trekkes fra direkte og vi bokfører fakturabeløp på riktig innkjøpskonto (f.eks. 4300). Kontantrabatter som vi får ved å betale tidlig bokføres som vi har sett ved salgsfakturaer, her et eksempel:

| Konto | MK | Beløp |

| D-2400 (leverandøren) | 10 000,00 | |

| K-4300 (eller egen rabattkonto) | 2 | 200,00 |

| K-1920 | 9 800,00 |